Facture d'acompte sur travaux

Facture d'acompte sur travaux

Facture d'acompte sur travaux

Qu’est-ce qu’une facture d’acompte sur travaux ?

Une facture d’acompte sur travaux est un document émis par un artisan ou une entreprise du bâtiment pour demander le versement d’une partie du montant total d’un chantier avant le début ou pendant l’exécution des travaux.

Elle formalise l’obligation du client de payer une somme anticipée, appelée acompte, qui sert à financer les achats de matériaux, la mobilisation des équipes ou la couverture des frais initiaux. Juridiquement, cette facture se distingue de la facture définitive qui ne sera émise qu’à l’achèvement complet de la prestation.

À quoi sert une facture d’acompte ?

La facture d’acompte répond à plusieurs besoins :

Sécuriser le financement du chantier pour l’artisan ou l’entreprise

Assurer au client que les engagements sont formalisés et limités à un pourcentage convenu

Organiser la trésorerie, tant côté prestataire que côté donneur d’ordre

Servir de justificatif comptable pour les deux parties

En pratique, l’acompte permet à l’artisan de commander les matériaux et de programmer les interventions, tout en engageant le client sur le sérieux de sa démarche.

Quel est le montant légal de l’acompte ?

La loi n’impose pas un pourcentage fixe pour l’acompte, mais dans la pratique du bâtiment, il oscille généralement entre 10% et 30% du montant total du devis accepté. Un acompte excessif (supérieur à 30%) peut être considéré comme abusif, surtout pour des travaux simples.

Pour les marchés publics, le Code de la commande publique peut fixer des seuils précis. Il est donc conseillé de ne pas demander plus de 30% d’avance sans justification technique ou réglementaire. Si vous facturez une entité publique, vous pouvez utiliser le service Chorus Pro.

Découvrez notre top 10 astuces pour se faire payer ses factures sur un marché public.

Quelles sont les conditions de remboursement de l’acompte si les travaux sont annulés ?

En cas d’annulation du chantier avant son démarrage, l’article L224-1 du Code de la consommation impose le remboursement intégral de l’acompte sous 14 jours dès la notification de rétractation, pour les particuliers. Pour les professionnels, les conditions de remboursement doivent être prévues dans le devis ou les conditions générales de vente. Si la responsabilité de l’entreprise est engagée (refus de démarrer sans raison valable), l’acompte doit être restitué. En revanche, si l’annulation est imputable au client, l’entreprise peut conserver une partie de l’acompte pour couvrir ses frais déjà engagés, à condition que cette retenue soit clairement stipulée dans le contrat.

Quelle est la réglementation applicable ?

Plusieurs textes encadrent la facturation d’acompte dans le bâtiment :

Code de la consommation (articles L221-18 à L221-28) pour les particuliers et la rétractation

Code civil (article 1590) pour l’exécution de bonne foi du contrat

Code de la construction et de l’habitation pour les marchés de travaux soumis à déclaration ou permis

Code de la commande publique pour les marchés publics

Ces dispositions imposent transparence et bonne information du client sur le montant, les délais, les conditions de remboursement et la nature de la prestation.

Comment faire une facture d’acompte dans le bâtiment ?

Rédiger un devis détaillé : indiquer la nature des travaux, le prix global et les conditions de paiement, y compris le pourcentage d’acompte.

Obtenir l’accord écrit du client : signature du devis et acceptation des conditions générales de vente.

Émettre la facture d’acompte : dès réception de la commande signée, créer le document selon les normes comptables.

Transmettre la facture au client : envoi en format papier ou électronique, avec mention du délai de paiement (ex. : 30 jours à compter de la date de facture).

Encaisser l’acompte et l’enregistrer : enregistrez la recette dans vos comptes et conservez les justificatifs bancaires.

La facture d'acompte est différente de la facture de situation, qui intervient après une situation de travaux ou encore de la facture de solde.

Que doit contenir une facture d’acompte ?

Une facture d’acompte doit comporter les mentions légales suivantes :

La date d’émission et le numéro unique de facture

Le nom, l’adresse et le numéro SIRET de l’entreprise prestataire

Le nom, l’adresse du client et, le cas échéant, son numéro de TVA intracommunautaire

La date d’acceptation du devis

La description précise de la prestation (type de travaux, lieu d’exécution)

Le montant total hors taxes (HT) et toutes taxes comprises (TTC) du devis

Le pourcentage ou le montant de l’acompte demandé HT et TTC

Les modalités de paiement et le délai légal (30 jours maximum sauf accord particulier)

Les pénalités de retard et l’indemnité forfaitaire de recouvrement

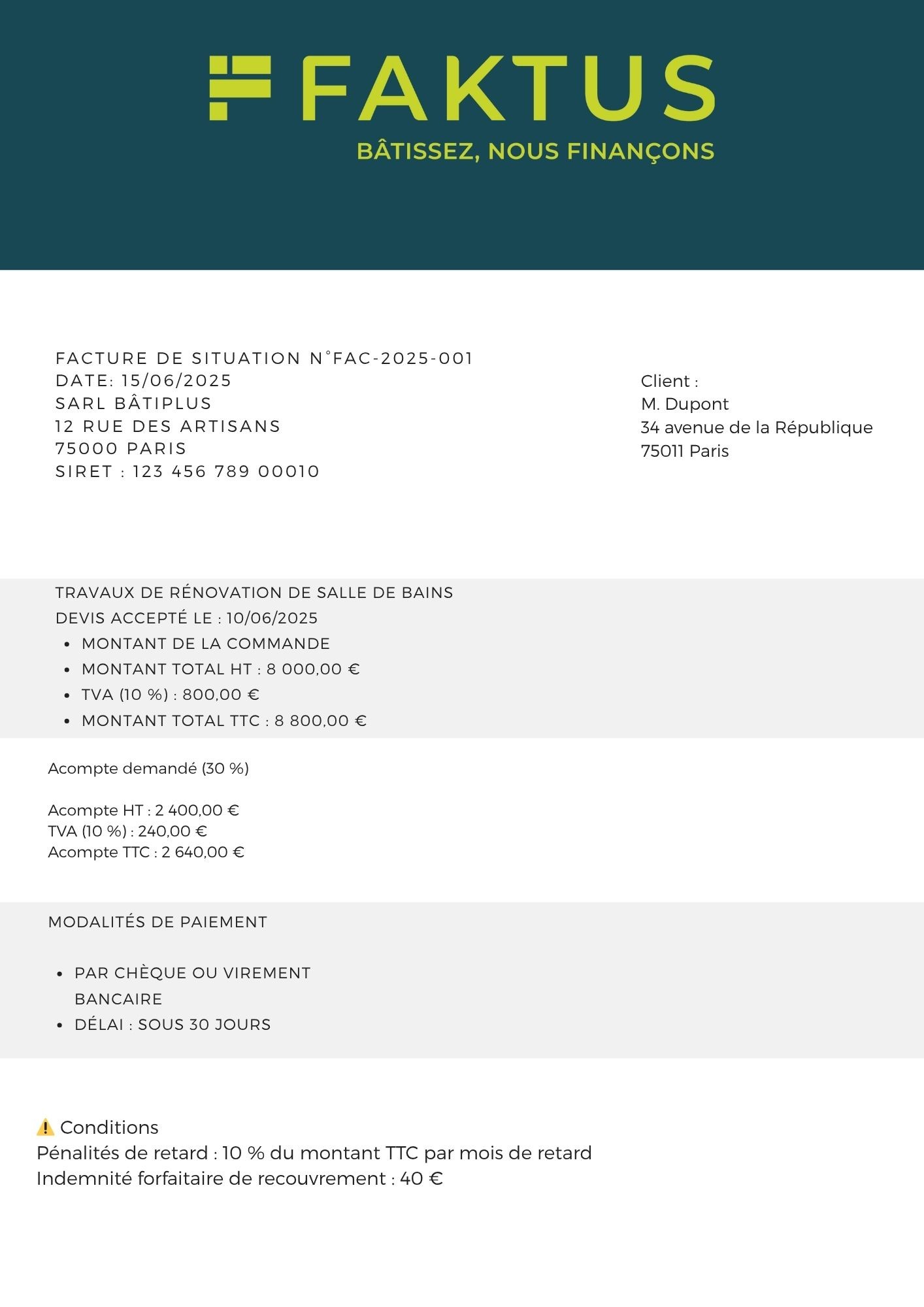

Exemple de facture d’acompte sur travaux

En émettant cette facture d’acompte, l’entreprise sécurise le démarrage des travaux et garantit la transparence des engagements réciproques.

Guide de survie pour TPE du BTP face aux retards de paiement

Prévenir les retards de paiement

Réagir face à un retard

Solutions de financement rapide

Renforcer sa solidité financière

Guide de survie pour TPE du BTP face aux retards de paiement

Prévenir les retards de paiement

Réagir face à un retard

Solutions de financement rapide

Renforcer sa solidité financière

Ces articles pourraient aussi vous intéresser :

Qu’est-ce qu’une facture d’acompte sur travaux ?

Une facture d’acompte sur travaux est un document émis par un artisan ou une entreprise du bâtiment pour demander le versement d’une partie du montant total d’un chantier avant le début ou pendant l’exécution des travaux.

Elle formalise l’obligation du client de payer une somme anticipée, appelée acompte, qui sert à financer les achats de matériaux, la mobilisation des équipes ou la couverture des frais initiaux. Juridiquement, cette facture se distingue de la facture définitive qui ne sera émise qu’à l’achèvement complet de la prestation.

À quoi sert une facture d’acompte ?

La facture d’acompte répond à plusieurs besoins :

Sécuriser le financement du chantier pour l’artisan ou l’entreprise

Assurer au client que les engagements sont formalisés et limités à un pourcentage convenu

Organiser la trésorerie, tant côté prestataire que côté donneur d’ordre

Servir de justificatif comptable pour les deux parties

En pratique, l’acompte permet à l’artisan de commander les matériaux et de programmer les interventions, tout en engageant le client sur le sérieux de sa démarche.

Quel est le montant légal de l’acompte ?

La loi n’impose pas un pourcentage fixe pour l’acompte, mais dans la pratique du bâtiment, il oscille généralement entre 10% et 30% du montant total du devis accepté. Un acompte excessif (supérieur à 30%) peut être considéré comme abusif, surtout pour des travaux simples.

Pour les marchés publics, le Code de la commande publique peut fixer des seuils précis. Il est donc conseillé de ne pas demander plus de 30% d’avance sans justification technique ou réglementaire. Si vous facturez une entité publique, vous pouvez utiliser le service Chorus Pro.

Découvrez notre top 10 astuces pour se faire payer ses factures sur un marché public.

Quelles sont les conditions de remboursement de l’acompte si les travaux sont annulés ?

En cas d’annulation du chantier avant son démarrage, l’article L224-1 du Code de la consommation impose le remboursement intégral de l’acompte sous 14 jours dès la notification de rétractation, pour les particuliers. Pour les professionnels, les conditions de remboursement doivent être prévues dans le devis ou les conditions générales de vente. Si la responsabilité de l’entreprise est engagée (refus de démarrer sans raison valable), l’acompte doit être restitué. En revanche, si l’annulation est imputable au client, l’entreprise peut conserver une partie de l’acompte pour couvrir ses frais déjà engagés, à condition que cette retenue soit clairement stipulée dans le contrat.

Quelle est la réglementation applicable ?

Plusieurs textes encadrent la facturation d’acompte dans le bâtiment :

Code de la consommation (articles L221-18 à L221-28) pour les particuliers et la rétractation

Code civil (article 1590) pour l’exécution de bonne foi du contrat

Code de la construction et de l’habitation pour les marchés de travaux soumis à déclaration ou permis

Code de la commande publique pour les marchés publics

Ces dispositions imposent transparence et bonne information du client sur le montant, les délais, les conditions de remboursement et la nature de la prestation.

Comment faire une facture d’acompte dans le bâtiment ?

Rédiger un devis détaillé : indiquer la nature des travaux, le prix global et les conditions de paiement, y compris le pourcentage d’acompte.

Obtenir l’accord écrit du client : signature du devis et acceptation des conditions générales de vente.

Émettre la facture d’acompte : dès réception de la commande signée, créer le document selon les normes comptables.

Transmettre la facture au client : envoi en format papier ou électronique, avec mention du délai de paiement (ex. : 30 jours à compter de la date de facture).

Encaisser l’acompte et l’enregistrer : enregistrez la recette dans vos comptes et conservez les justificatifs bancaires.

La facture d'acompte est différente de la facture de situation, qui intervient après une situation de travaux ou encore de la facture de solde.

Que doit contenir une facture d’acompte ?

Une facture d’acompte doit comporter les mentions légales suivantes :

La date d’émission et le numéro unique de facture

Le nom, l’adresse et le numéro SIRET de l’entreprise prestataire

Le nom, l’adresse du client et, le cas échéant, son numéro de TVA intracommunautaire

La date d’acceptation du devis

La description précise de la prestation (type de travaux, lieu d’exécution)

Le montant total hors taxes (HT) et toutes taxes comprises (TTC) du devis

Le pourcentage ou le montant de l’acompte demandé HT et TTC

Les modalités de paiement et le délai légal (30 jours maximum sauf accord particulier)

Les pénalités de retard et l’indemnité forfaitaire de recouvrement

Exemple de facture d’acompte sur travaux

En émettant cette facture d’acompte, l’entreprise sécurise le démarrage des travaux et garantit la transparence des engagements réciproques.

Guide de survie pour TPE du BTP face aux retards de paiement

Prévenir les retards de paiement

Réagir face à un retard

Solutions de financement rapide

Renforcer sa solidité financière

Ces articles pourraient aussi vous intéresser :

Articles récents :

Prévenir la fraude aux fausses factures.

Prévenir la fraude aux fausses factures.

Cote Banque de France : Comment améliorer votre note.

Cote Banque de France : Comment améliorer votre note.

Salaire ou Dividendes : Quel arbitrage pour le gérant ?

Salaire ou Dividendes : Quel arbitrage pour le gérant ?

"Rentabilité, Liquidité : Ce qui menace les entreprises du BTP "

"Rentabilité, Liquidité : Ce qui menace les entreprises du BTP "

Contactez-nous pour plus d'informations

Contactez-nous pour plus d'informations

Contactez-nous pour plus d'informations

Faktus, société immatriculée au R.C.S de PARIS sous le numéro 978 087 138, dont le siège social est situé au 142 Rue Montmartre 75002 Paris, est inscrite au Registre unique des Intermédiaires en Assurance, Banque et Finance sous le numéro d’immatriculation 23008083 en qualité de Mandataire non exclusif en opérations de banque et en services de paiement.

© 2026 Faktus

Faktus, société immatriculée au R.C.S de PARIS sous le numéro 978 087 138, dont le siège social est situé au 142 Rue Montmartre 75002 Paris, est inscrite au Registre unique des Intermédiaires en Assurance, Banque et Finance sous le numéro d’immatriculation 23008083 en qualité de Mandataire non exclusif en opérations de banque et en services de paiement.

© 2026 Faktus

Faktus, société immatriculée au R.C.S de PARIS sous le numéro 978 087 138, dont le siège social est situé au 142 Rue Montmartre 75002 Paris, est inscrite au Registre unique des Intermédiaires en Assurance, Banque et Finance sous le numéro d’immatriculation 23008083 en qualité de Mandataire non exclusif en opérations de banque et en services de paiement.

© 2026 Faktus